随着光伏行业洗牌深入,跨界玩家们变数陡增十大配资网站,有人业绩增长,有人高歌猛进,有人陷入两难,更有企业挣扎在生死边缘。

过去几年,在光伏产业高景气的带动下,进军光伏成为拉升股价,提升业绩的不二法门,上百家公司纷至沓来,在资本市场的支持下,全产业链开启“大跃进式”扩产。据北极星统计,仅2020-2023年,硅料扩产总规模达578.4万吨、硅片/硅棒/切片达1997GW,电池、组件超3450GW。

然而,爆发式增长的产能,让光伏市场环境和行业形势发生了巨大变化。

2023年,光伏“盛宴”逐渐变成了“剩宴”,供需错配之下,行业竞争加剧,产业链价格开始非理性下跌。截至23年底,硅料、硅片、电池片价格已自22年高点下跌了72%左右,组件价格亦自高位下滑超过52%。在此背景下,行业洗牌加速,跨界追“光”企业命运出现鲜明的分化。

逆流而上

2024上半年,在为数不多盈利的跨界企业中,风范股份、合康新能表现尤为亮眼。

其中,美的集团旗下新能源公司合康新能,2024上半年公司实现净利润 1633.16万元,同比大幅增长2040%,光伏EPC业务成为主要收入增长点。另一家,风范股份上半年净利润达0.81亿元,同比幅增长195.15%,主要得益于晶樱光电的并表利润贡献。值得关注的是,今年5月风范股份的实际控制权顺利交接至唐山市国资委,在获得雄厚的资金和产业源支持下,晶樱光电开始向光伏组件及分布式光伏项目领域进军。

异质结拥趸者泉为科技,上半年营收虽下降,但净利亏损同比减少29.76%。其中,上半年光伏组件收入达1.07亿元,同比增长94.11%,已成为公司的核心主营业务。TOPCon新军中科云网,2024上半年净利润较去年同期减少亏损达195.15%;今年8月,中科云网成立子公司,将业务版图延伸至光伏组件。

此外,更有企业向光伏高歌猛进。琏升科技(原三五互联)积极转型光伏产业,今年8月挂牌转让子公司厦门三五互联信息有限公司100%股权及部分商标,向光伏产业战略转型升级。目前,琏升科技眉山1.2GW异质结电池生产线已建成,一季度产能达到300MW。

跨界“降温”

据媒体报道,为满足未来人工智能(AI)对算力的需求,台积电正在研究一种新的先进芯片封装方法,使用矩形基板,而不是传统圆形晶圆,从而在每个晶圆上放置更多的芯片。多位知情人士表示,台积电正在与设备和材料供应商合作开发这种新方法,不过商业化可能需要几年时间。

然而,并非所有跨界光伏的企业都能在这场激烈的竞争中持续前行。伴随光伏行业“过冬”情绪的蔓延,跨界光伏热情开始降温,“女装大佬”日播时尚宣布终止收购锦源晟100%股权、交建股份也终止收购博达新能70%股权。

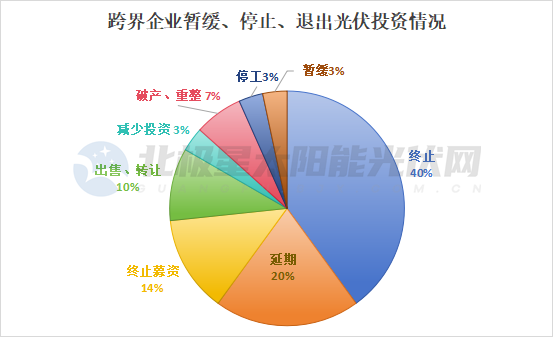

不少跨界者逐渐在竞争中败下阵来,及时止损成为最现实的选择。据统计,2023年以来,已有23家跨界光伏的上市公司陷入终止项目、退市、破产漩涡。其中,40%的企业终止项目,20%选择延迟投资项目,出售、转让光伏项目公司占比10%。

超204亿元投资放缓

光伏行业开始“过冬”,众多企业开始“节衣缩食”,缩减投资、延长项目投资成为当下理性的选择。

据北极星统计,2023年以来,时创能源、正业科技、和邦生物、宏润建设、宝馨科技、京运通、乐通股份7家企业暂缓项目投入。其中包括1个硅棒/切片、1个电池项目、2个组件项目及1个电池设备扩产项目,涉及22硅片/切片、13GW组件、1GW异质结电池片,投资金额超204亿元。

(点击看大图,下同)

对于项目推迟原因,正业科技表示,HJT电池片及光伏组件项目一期第二条 1GW 光伏组件生产线,因政府代建厂房工程进展不及预期,导致整体进度推迟。京运通因硅片环节竞争加剧,且产品价格波动幅度较大将乐山22GW单晶硅棒、切片项目投产时间延期1年。

此外,乐通股份对参股公司大晟新能源进行减资及股权转让,调整之后,乐通股份对大晟新能源投资额由不低于1亿元、持股比例不低于40%,变更为投资1250万元,持股比例下降为12.5%,这也意味着乐通股份放弃了项目主导权。

82GW N型项目终止

产能过剩“灰犀牛”如约而至,行业的洗牌速度令人始料未及,尤其在p、n型技术迭代大潮下迅速切入电池组件环节的跨界企业。

据北极星统计,2023年以来,新元科技、华东重机、海源复材、聆达股份、向日葵、奥维通信、沐邦高科、山煤国际、国晟科技等12家企业宣布终止项目。其中、终止的电池、组件项目规模共计82GW。从技术路线来看,TOPCon规模达到65GW,占比近80%。

值得关注的是,2023年下半年TOPCon发展迅猛,根据InfoLink数据统计,截至2023年底TOPCon电池名义产能已达到560GW。伴随头部企业产能快速落地,TOPCon组件价格迅速回落,最新中标价格已较年初下降了21.6%左右。激烈竞争卷之下,导致部分TOPCon项目面临“投产即亏损”局面,部分跨界企业选择终止投资。

8月5日,华东重机结束了亳州10GW N型高效电池片项目,并注销项目公司,以求及时止损。3月,海源复材、聆达股份先后宣布终止共计38GW N型产能。向日葵二次跨界也以失败告终,宣布终止10GW TOPCon 电池片项目,此次止损销户搭上了420万元。

光伏行业风云变幻,跨界企业不得不在无奈中做出艰难抉择。2024年6月聆达集团终止了铜陵20GW高效光伏电池片产业基地项目;而在此前14天,公司还表示积极推进项目一期后续工作。沐邦高科更是在“扩产与刹车”之间徘徊,公司先后终止了江西安义8GW TOPCon电池项目、湖北鄂州10GW TOPCon电池项目,随后广西梧州10GW项目开始延期。而今年1月又公告拟在铜陵狮子山投资约70亿元建设10GW N型电池片及10GW切片生产基地项目,目的是协同重要客户光伏电池生产基地。

此外,异质结技术作为未来技术,目前降本增效依然任重道远,多家曾看好异质结的企业选择暂停或退出。其中,山煤国际作为早期参与者,原计划在光伏领域积极扩张,却也于2023年12月30日宣布终止其3GW高效异质结(HJT)太阳能电池产业化一期项目。奥维通信因交易各方未能就交易对价、业绩承诺、投后管理等方面达成一致意见,终止了5GW异质结电池及组件项目。国晟科技、金刚光伏也先后终止了共计9GW异质结项目。

跨界企业“撤退”

光伏项目投资放缓、终止仅是“变奏”的开始,部分跨界者开始剥离光伏资产。

曾经皇氏集团因豪掷100亿元投建20GW TOPCon电池及组件项目名噪一时,时隔一年,2023年8月皇氏农光将投资主体公司安徽绿能80%的认缴出资份额,0元转让给了南宁小牛合伙企业和安徽泰一合伙企业。

海源复材虽拥有昔日赛维的“基因”,却难逃光伏的周期性,在终止80.2 亿投资10GW TOPCon电池片、3GWTOPCon组件及5GW HJT电池项目后,将赛维能源股权以3800万元的价格转让给爱旭科技。麦迪科技面对光伏业务盈利能力承压、经营业绩亏损的严峻现实,拟出售炘皓新能源股权,以剥离光伏资产并寻求新的发展路径。

易成新能拟向控股股东平煤神马能源化工集团出售其持有的平煤隆基新能源科技有限公司80.20%股权,交易完成后,易成新能将集中资源和精力推动锂离子电池售、光伏电站等业务。

更为严重的是十大配资网站,一些跨界企业在光伏寒潮之下,已走到了破产境地,ST聆达、ST爱康、金刚光伏、棒杰股份、ST嘉寓相继宣告公司(或子公司)破产或进入预重整程序。

文章为作者独立观点,不代表靠谱的股票配资平台_十大正规配资平台_十大配资公司咨询观点